Trong những năm gần đây, từ 2018-2024 là khoảng thời gian mà nhu cầu mua chung cư để ở ngày càng tăng cao. Đặc biệt là khu vực có lượng người dân tại các thành phố lớn, có lượng dân cư đông đúc như Hà Nội, Thành phố Hồ Chí Minh,… . Tuy nhiên, không phải ai cũng đủ khả năng tài chính để thanh toán căn hộ ngay lập tức. Vì vậy, nhiều người đã lựa chọn phương án mua căn hộ chung cư trả góp. Vậy, khi mua căn hộ chung cư trả góp tại Hà Nội, khách hàng cần lưu ý những điều gì? Sau đây là chia sẻ của Rubycityct3

1. Lưu ý về tính pháp lý dự án, quan trọng số 1

Điều đầu tiên và quan trọng nhất khi bắt đầu lựa chọn mua căn hộ chung cư trả góp đó là vấn đề pháp lý căn hộ. Có rất nhiều trường hợp, do khách hàng không kiểm tra kỹ pháp lý nên đã lọt bẫy mua phải căn hộ ở dự án chung cư đang bị thế chấp, siết nợ,… Khách hàng nên tham khảo đầy đủ những giấy tờ pháp lý quan trọng:

- Giáy chứng nhận đăng ký kinh doanh của chủ đầu tư

- Giấy chứng nhận quyền sử dụng đất

- Giấy phép xây dựng dự án

- Hồ sơ hoàn thành nghĩa vụ nộp thuế đất

Bên cạnh đó, khách hàng cũng nên cẩn trọng khi lựa chọn chủ đầu tư và vị trí, tiện ích, cơ sở hạ tầng xung quanh căn hộ…..những yếu tố này rất quan trọng để sở hữu một cuộc sống tiện nghi, chất lượng về sau. Sau đây là tốp 10 chủ đầu tư uy tín, tiềm lực mạnh tại thị trường bất động sản

Top-10-chu-dau-tu-bds-uy-tin-2023

2. Chú ý tài chính cá nhân sẵn có

Cho dù bạn đã quyết định mua chung cư trả góp, điều này vẫn không có nghĩa là bạn hoàn toàn vay mượn ngân hàng 100% giá trị căn hộ. Mà Ngân hàng sẽ chỉ cho bạn vay trả góp tối đa 70% GTCH, còn phần còn lại của căn hộ bạn phải tự chuẩn bị tài chính.

Tuy nhiên, theo lời khuyên của các chuyên gia tài chính, bạn không nên vay ngân hàng quá 50%GTCH, trừ khi bạn đã có kế hoạch tài chính kỹ càng và đảm bảo sẽ trả được số tiền đã vay. Bởi vì nếu vay quá 50%GTCH, số tiền lãi bạn phải trả hằng tháng cho khoản vay là khá lớn, nhất là khi nhiều ngân hàng thường xuyên thay đổi lãi suất trả góp ngân hàng.

Tỷ lệ vay ngân hàng “vàng” được các chuyên gia đưa ra là 30 – 45%, con số này sẽ đảm bảo bạn không phải trả góp quá nhiều và vẫn đảm bảo sinh hoạt gia đình bình thường, ít áp lực về tài chính.

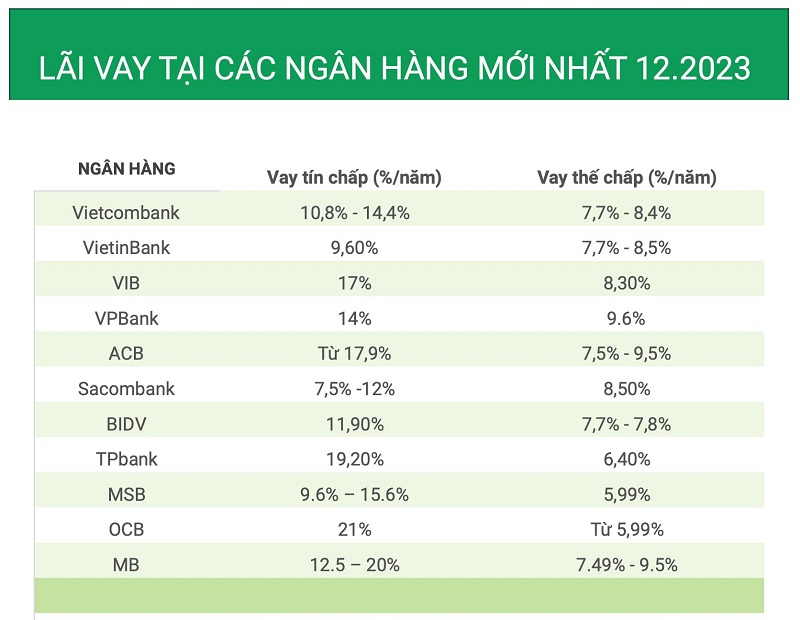

3. Khảo sát kỹ lãi suất ngân hàng vay mua chung cư ở từng thời điểm

Tất cả các ngân hàng hiện nay đều có mức ưu đãi nhất định cho khách hàng mua chung cư trả góp, điều bạn cần quan tâm là lãi suất ngân hàng nào sẽ tạo thuận lợi nhất khi bạn trả góp hằng tháng.

Bạn có thể tham khảo bảng lãi suất vay các ngân hàng uy tín nhất năm 2024 tại đây

4. Lên kế hoạch tài chính kỹ càng

Điều cuối cùng cần làm sau khi đã chọn được căn hộ mơ ước cùng ngân hàng tốt, đó là bạn phải ước tính số tiền sẽ phải vay ngân hàng và lên kế hoạch tài chính để trả góp dần. Việc lên kế hoạch tài chính kỹ càng sẽ đảm bảo vấn đề bạn không gặp bất cứ khó khăn gì về tài chính trong quá trình trả góp ngân hàng hằng tháng

Bạn nên tự trả lời các câu hỏi sau:

- Thu nhập cố định

- Số tiền cần vay vốn ngân hàng

- Lãi suất ngân hàng cố định trong bao nhiêu tháng

- Mức trả góp + lãi suất hằng tháng dự tính

- Mức chi tiêu sinh hoạt gia đình hằng tháng

- Cân đối thu nhập và chi tiêu

- Lên kế hoạch tài chính

NỘI DUNG LIÊN QUAN

- Nên mua chung cư giai đoạn nào để có giá tốt nhất

- 10 Tiêu chí cần tìm hiểu khi Mua căn hộ cao cấp

- Người mua nhà lần đầu cần đọc lời khuyên từ Mark Fleming?

- Chung cư Khai Sơn city- Qũy chuyển nhượng Rẻ | KhaiSoncityvn

Trên đây là chia sẻ của Rubycityct3 về những điều bạn cần lưu ý khi mua chung cư trả góp tại Hà Nội. Chúc bạn sớm tìm được căn hộ chung cư ưng ý.

Quản lý bán hàng tại dự án chung cư Ruby city ct3 Phúc Lợi , triển khai mở bán tòa B1, B2 năm 2017 và A1, A2 năm 2018. lập kế hoạch marketing online và offline, truyền thông cho dự án đẹp nhất nhì Long Biên, Hà Nội